募金終了のお知らせ/実績報告

TAX DEDUCTION FOR DONATION 税制上の優遇措置について

学校法人近畿大学へのご寄附は税制上の優遇措置の対象です

個人様の場合

文部科学省から所得税の「税額控除対象法人」及び「特定公益増進法人」の認可を受けておりますので、寄附者様にて「税額控除方式」又は「所得控除方式」のいずれかでメリットの大きい方をご選択いただくことが可能です。

さらにお住いの地域によっては住民税の控除対象となるため、併せて最大で約50%の寄附金控除を受けることができます。

- 寄附金控除を受けるには確定申告が必要となります。詳しい条件などはお住まいの地域を管轄する税務署等へご相談ください。

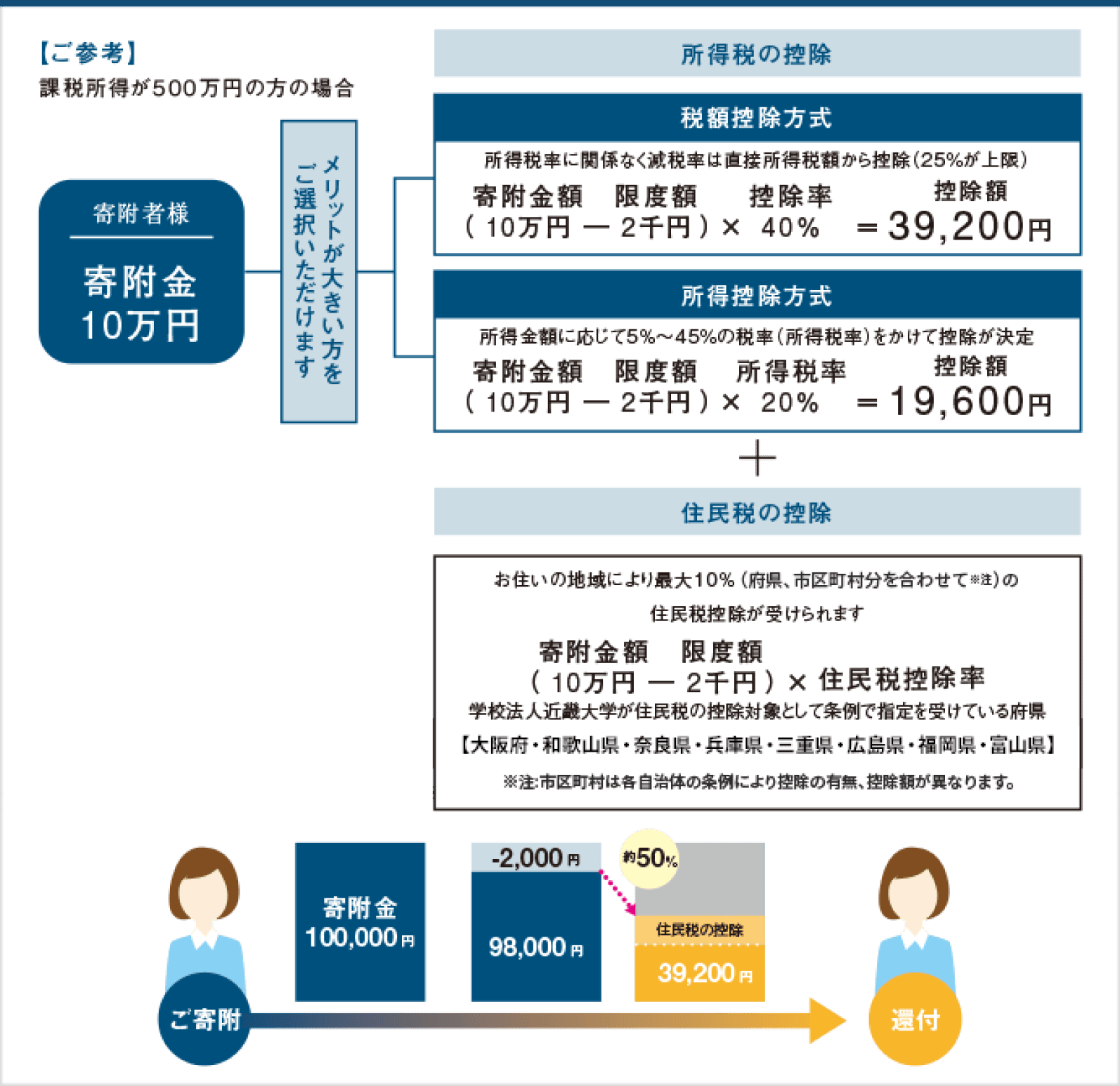

1.所得税の寄附金控除について

個人様がその年(1月1日から12月31日)に支出した寄附金額が2,000円を超える場合は、寄附金控除額が、当該年の総所得金額から控除されます。

平成23年度の税制改正により、寄附金による所得税の控除については、「所得控除方式」と「税額控除方式」のいずれかをご選択いただくことができるようになりました。寄附者様の課税所得などにより、還付税額が異なります。

「所得控除方式」所得金額に応じて、5%~45%の税率(所得税率)をかけて控除額が決定

「税額控除方式」所得税率に関係なく減税率は直接所得税から控除(所得税額の25%が控除の上限)

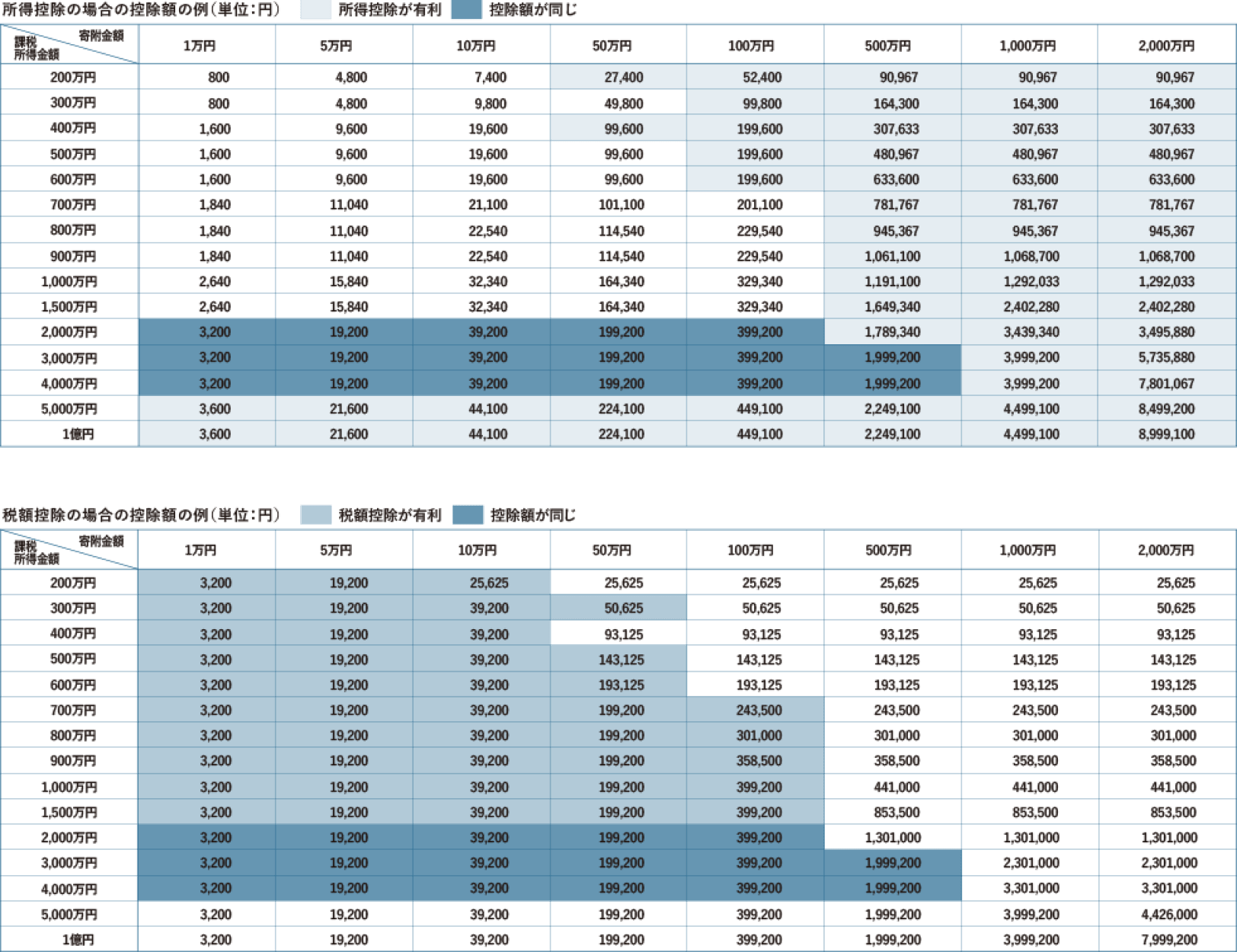

以下に、「所得控除方式」と「税額控除方式」の場合での、課税所得金額及び寄附金額による控除額の一覧表を掲載しますので、ご選択の際のご参考としてください。

【ご参考】

2.個人住民税の税額控除について

所得税の控除となる寄附金のうち、都道府県・市区町村が条例で指定した寄附金については、個人住民税が控除されます。

学校法人近畿大学が条例で指定を受けている府県は、下記のとおりです。

大阪府・和歌山県・奈良県・兵庫県・三重県・広島県・福岡県・富山県

市区町村は各自治体の条例により控除の有無、控除額が異なります。学校法人近畿大学が個人住民税の税額控除対象機関としてお住いの市区町村の条例で指定されているか、その他個人住民税の税額控除の詳細については、お住まいの市区町村へお問い合わせください。

個人住民税の税額は、下記の計算方式により控除されます。なお、下記の控除税率は一例であり、各自治体により異なる場合がございます。

【ご参考】

法人様の場合

寄附金につきましては、一般の寄附金の損金算入限度額とは別枠で損金に算入することができます。損金算入には金額を損金算入できる「受配者指定寄付金」と一定額まで損金算入できる「特定公益増進法人に対する寄附金」の制度があり、いずれかをご選択いただけます。

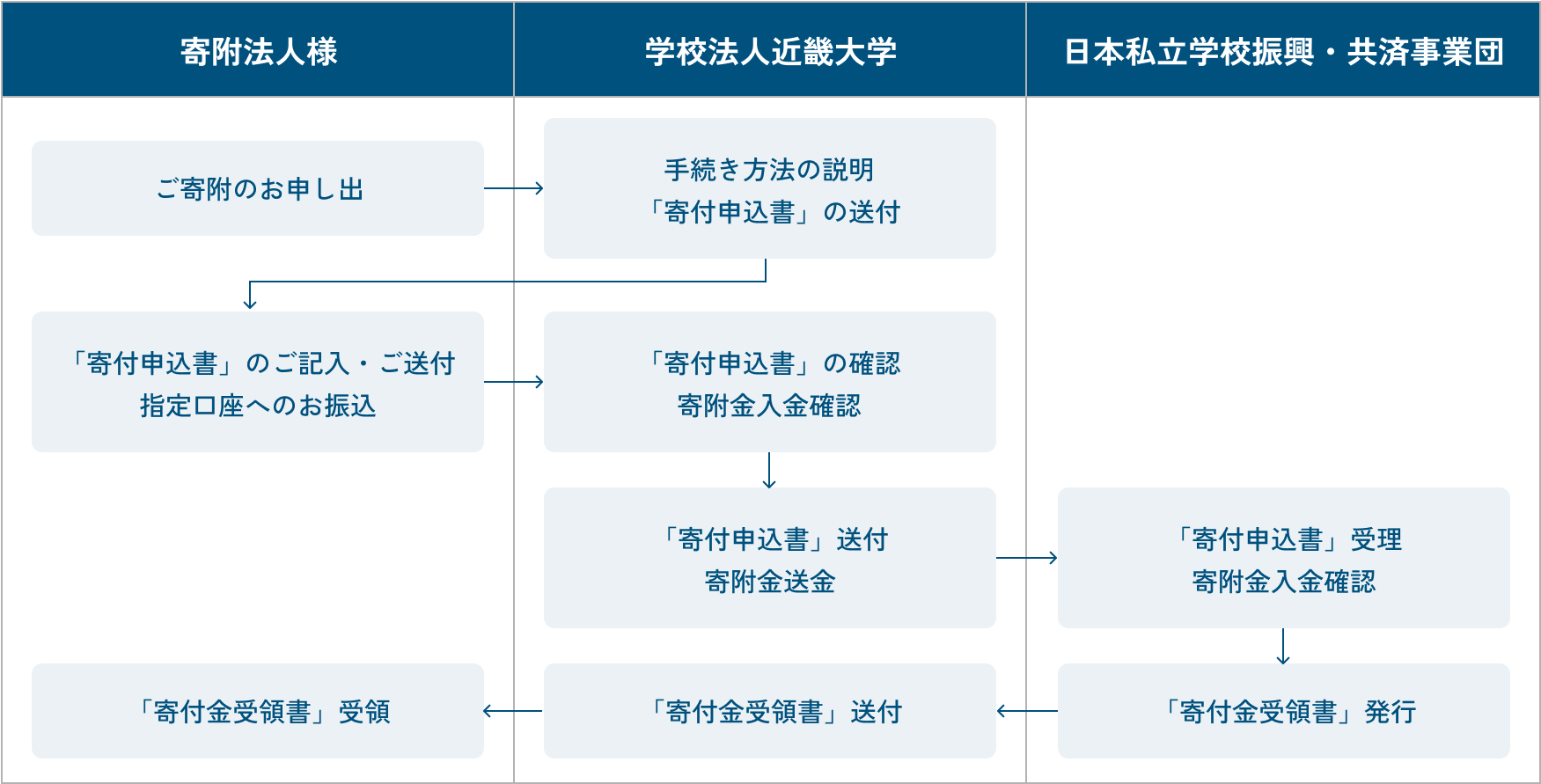

3.受配者指定寄付金

日本私立学校振興・共済事業団(以下「事業団」)が私立学校の教育研究の発展に寄与するために寄附者様(企業等法人様)からの寄附金をいったん事業団が受け入れてこれを寄附者様(企業等法人様)が指定した学校法人へ配付する制度です。寄附金を支出した事業年度において全額を当該年度の損金に算入することができます。

受配者指定寄付金でお申込みいただく場合は、所定の「寄付申込書」をご提出ください。事業団への諸手続きは、本法人で行います。

なお、税制上の優遇措置については、事業団発行の「寄付金受領書」が必要となります。これは本法人を経由してご送付いたします。

- 「寄付金受領書」は発行までに2カ月程度要する場合がありますのでご承知おきください。

- ご注意

- 寄附金の受領日は、事業団指定銀行の口座に寄附金が入金された日となります。貴法人からの振込日とは異なりますのでご注意ください。諸手続きの関係上、少なくとも貴法人決算日の2カ月前までにお振込いただきますようお願いいたします。

受配者指定寄附金受入フロー

4.特定公益増進法人に対する寄附金

寄附金の一定額まで損金に算入できます。

特定公益増進法人に対する寄附金でお申込みいただく場合は、所定の「寄附申込書」をご提出ください。

なお、税制上の優遇措置については、近畿大学発行の「寄附金領収書」と本法人が特定公益増進法人であることの証明書(写し)が必要となります。これらの書類は近畿大学への入金が確認でき次第作成し、ご送付いたします。

【ご参考】普通法人等の寄附金の損金算入限度額の計算方法

- 限度額を超える部分の金額は、一般の寄附先への寄附として、一般寄附金の限度額の範囲内で損金算入ができます。

団体様の場合

団体様に対する税制上の優遇措置は原則としてありませんが、団体様としてご寄附をいただく場合、代表の方が個々の賛同者様の情報をとりまとめ、近畿大学所定の様式でお申込みいただければ、各人別に領収書を発行させていただきます。この場合、個人としての税制上の優遇措置を受けることができます。

詳細については、創立100周年記念事業企画室までお問い合わせください。